如何刪除在GitHub建立的專案(repository) 取得連結 Facebook Twitter Pinterest 以電子郵件傳送 其他應用程式 9月 29, 2020 (1)首先先點擊setting 然後刪除這項專案輸入你要刪除的專案並按下delete鍵就會整個刪除掉了~ 取得連結 Facebook Twitter Pinterest 以電子郵件傳送 其他應用程式 留言

記帳士學習筆記 售後服務保固義務 12月 28, 2015 (1) 保證費用計提法 IAS37 定義 應於收入認列年度估計認列售後服務之支出。 適用時間 顧客 「 無權選擇 」 購買 、不購買此維修服務。例如:購買筆電應有的一般售後服務。 會計處理 購買當年實際發生售後服務分錄 產品保固費用 產品負債準備 年底相關調整分錄 產品負債準備 零件存貨 現金和應付薪資 (2) 保證收入計提法 IAS18 定義 商品出售時所收取的款價除了商品本身外,還包含保固服務費用,因此,應將商品售價區分為銷貨收入和保固收入兩部分。 適用時間 顧客 「 有權選擇 」 購買 、不購買此維修服務。例如:購買手機後另外付費加強原本的保固服務。 會計處理 購買年度之分錄 現金 銷貨收入 遞延產品保固收入 實際發生維修成本時 產品保固費用 現金,應付薪資,零 件存貨 遞延產品保固收入 產品保固收入 閱讀完整內容

學習筆記 分公司會計處 8月 23, 2017 106年會計師考試適用之 IFRS 總公司 分公司往來 ( 想成是 A/R 科目 ) 現金 分公司 現金 總公司往來 ( 想成是 A/P 科目 ) 分公司往來和總公司往來金額應相等 總公司運送存貨與分公司 總公司 分公司往來 運交分公司存貨 備抵分公司存貨加價 現金 分公司 總公司運來存貨 總公司運來存貨運費 ( 作為存貨成本 ) 總公司往來 分公司退還存貨 總公司 運交分公司存貨 備抵分公司存貨加價 超額運費損失 ( 退還之運費與原先運出的運費皆作為損失 ) 分公司往來 * 超額運費損失:如本來應送至 C 分公司的存貨送至 B 分公司,並花了 600 元,只好再從 B 分公司把存貨送至 C 分公司,又花了 600 元,若原本從總公司送至 C 分公司運費只要 800 元,能作為存貨成本的運費只有 800 元,其餘的 1200-800=400 皆作為超額運費損失。 分公司 總公司往來 總公司運來存貨 總公司運來存貨運費 現金 結帳 總公司 分公司往來 分公司利益 備抵分公司存貨加價 分公司利益 分公司 收入 費用 本期損益 本期損益 總公司往來 閱讀完整內容

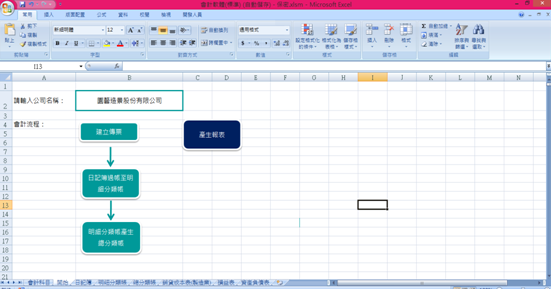

用Excel VBA撰寫簡易會計軟體 1月 11, 2018 首先選了一些 Excel VBA 的書籍,大致了解 VBA 撰寫的方式,跟著書上的專案實地操練過一次,就漸漸會熟悉 VBA 語言,加上 Excel 有個很方便的功能 --- 錄製巨集,即便不會寫的程式,也可以透過錄製的方式去做了解 ! 接著,開始將整個會計軟體會使用到的功能一一列下,由於電腦是一個指令一個動作,每個動作都盡可能鉅細靡遺寫出,我認為這個部份很重要,如果一開始沒有將所需功能列好,之後在撰寫程式時會比較麻煩!將每個動作需要使用的技能想過一遍,直到覺得執行上不會有問題才接下個步驟,就可以開始作業了 ~ 輸入自己的公司名稱後就可以開始作業囉 ~ 要登帳時的傳票樣式 選擇科目代碼後就會自動帶出科目名稱 還有快捷鍵功能可以直接帶出常用科目 傳票切好後便會直接登入日記帳 此時再回到開始頁面按下「日記帳過入明細分類帳」按鍵後,日記帳就會過入明細分類帳了,其他的功能依此類推,明細分類帳可以過到總分類帳,總分類帳再產生報表。 閱讀完整內容

留言

張貼留言